Las políticas europeas para construir las redes digitales del año 2030

Las políticas europeas para construir las redes digitales del año 2030 Agenda Pública

Los objetivos de conectividad de la Década Digital de la Unión Europea

Las infraestructuras de telecomunicaciones son un elemento fundacional de la transformación digital, que no puede acaecer sin ellas. Por ello, el programa estratégico de la Década Digital de la Unión Europea comienza estableciendo las metas en este ámbito a alcanzar antes del año 2030.

Objetivos de conectividad

- Existencia de cobertura de acceso fijo de al menos un gigabit en todos los hogares.

- Todas las zonas pobladas dispongan de cobertura 5G.

Se ha identificado un déficit de inversión de al menos 174.000 millones de euros para cumplir con los objetivos de conectividad europeos, existiendo el riesgo de que 45 millones de personas no dispongan de acceso a las redes adecuadas en 2030.

Financiación de los objetivos

El programa estratégico de la Unión Europea no especifica las fuentes para financiar sus objetivos. En el caso de las infraestructuras de red, sin embargo, la Declaración Europea sobre los Derechos y Principios Digitales para la Década Digital, suscrita por Consejo, Parlamento y Comisión, marca la dirección para ello. Las instituciones europeas se comprometen a “desarrollar marcos adecuados para que todos los agentes del mercado que se beneficien de la transformación digital asuman sus responsabilidades sociales y hagan una contribución justa y proporcionada a los costes de los bienes, servicios e infraestructuras públicos, en beneficio de todas las personas que viven en la UE”.

En febrero de 2023, con ocasión de la presentación del paquete de conectividad de la Década Digital, la Comisión Europea formalizó el debate sobre la financiación de los objetivos de cobertura de las redes gigabit. Bajo la denominación de “consulta exploratoria sobre el futuro del sector de la conectividad y su infraestructura”, el ejecutivo comunitario buscaba recopilar los puntos de vista de las partes interesadas sobre cómo las crecientes demandas de conectividad y los avances tecnológicos podrían afectar los desarrollos y necesidades futuras. Sin descartar adoptar medidas regulatorias, la Comisión reconocía con ello la necesidad de un análisis exhaustivo de los hechos y cifras subyacentes antes de tomar decisión alguna sobre la cuestión, en particular, sobre el desarrollo e implementación del concepto de “contribución justa”.

Operadores frente a Tecnológicas: ¿Cómo debe distribuirse la financiación de los objetivos de conectividad de la Década Digital?

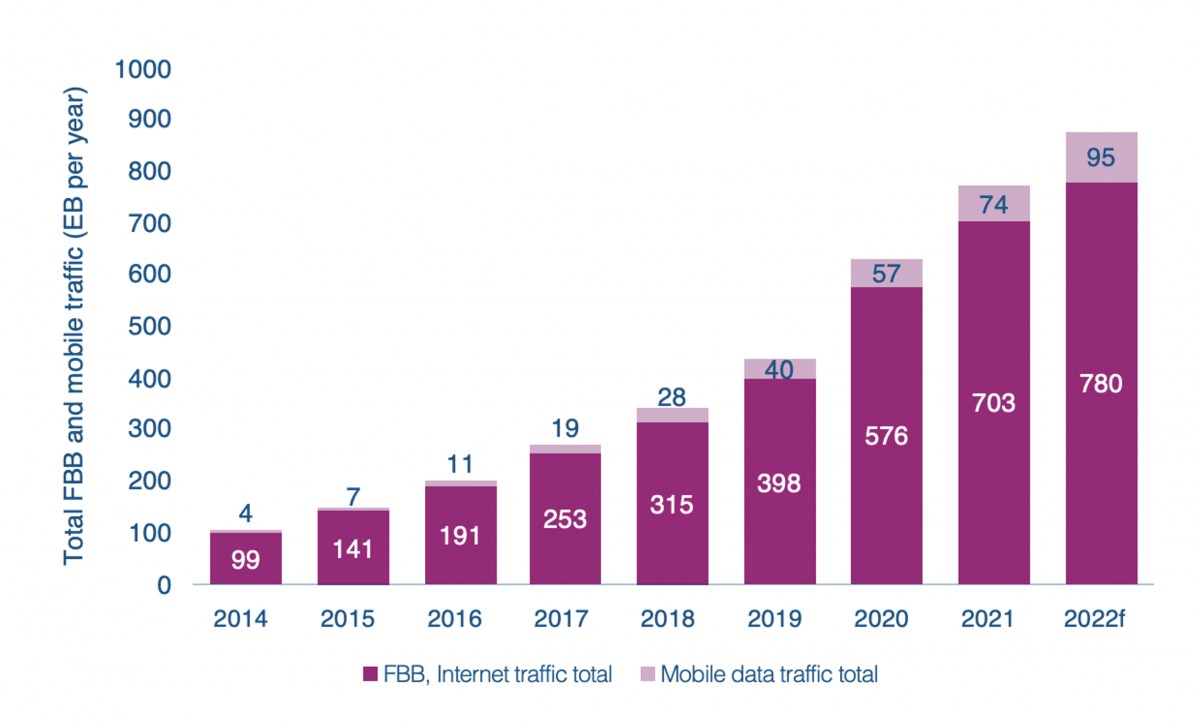

Las operadoras de telecomunicaciones europeas, como agentes centrales en el despliegue de las infraestructuras de red de acceso, han tratado de establecer el entorno y marco del debate a través de su asociación, ETNO. El punto de partida ha sido centrar la necesidad de redes de telecomunicaciones de muy altas prestaciones como una consecuencia del aumento de tráfico Internet. Según datos aportados en el informe de 2023 sobre estado de las redes, el consumo de datos en las redes fijas y móviles de Europa prácticamente se ha multiplicado por nueve entre 2014 y 2022, pasando 103 ExaBytes a 875 ExaBytes, pronosticando que el crecimiento anual se mantenga en el entorno del 20%-25%.

Crecimiento de tráfico de datos en redes fijas y móviles

Fuente: The State of Digital Communications 2023, ETNO

En el informe antes aludido, se señalaba también a los responsables del crecimiento de tráfico. Su análisis detallado apuntaba hacia los servicios de vídeo bajo demanda y streaming de Alphabet, Amazon, Apple, Meta, Microsoft y Netflix como agentes activos en el 56% del tráfico que discurre por las redes, calificando a estas empresas tecnológicas de grandes generadores de tráfico (LGT, Large Traffíc Generators). Se establecen con ello las dos facciones principales de la controversia: los operadores de telecomunicaciones europeos y las grandes tecnológicas estadounidenses. Dado que los fundamentos económicos del sector de la telecomunicaciones europeo, de acuerdo con lo expresado por la asociación que le representa, estarían débiles para afrontar por sí solo esta inversión, las operadoras ponen sobre la mesa la reclamación que los LGT tengan una implicación económica en el coste de desplegar las redes de acceso.

A juicio de las operadoras, la mejor solución para resolver la ineludible participación de los LGT en el coste de las infraestructuras de red es la creación de un mecanismo de negociación de la aportación entre ambos, determinando caso por caso y de modo bilateral la contribución razonable y justa. En su propuesta, el mecanismo sería sólo obligatorio de aceptar por aquellas empresas que generarán más de un 5% de tráfico en horas cargadas en al menos tres Estados miembros, y contaría con arbitraje de la Comisión Europea en los casos que fuera necesario. La justificación de establecer la obligación legal de negociación se apoya en la asimetría de poder de las grandes tecnológicas respecto de los operadores, que les impide a estos últimos transferir a las tecnológicas un coste razonable mediante acuerdos voluntarios, por ejemplo, de interconexión de redes.

La CCIA (Asociación de la Industria de la Computación y las Comunicaciones) ha actuado como unificador y portavoz de las grandes tecnológicas estadounidenses en la disputa. En un primer informe desarrollado para esta asociación en julio de 2022, se rechazaban los argumentos de ETNO sobre el incremento de tráfico como motor del incremento de los costes de despliegue de redes.

1. Objetivos de Desarrollo Sostenible (ODS) abordados en el artículo:

- Objetivo 9: Industria, Innovación e Infraestructura

- Objetivo 17: Alianzas para lograr los objetivos

2. Metas específicas de los ODS identificadas en el artículo:

- Meta 9.c: Aumentar significativamente el acceso a las tecnologías de la información y las comunicaciones y esforzarse por proporcionar acceso universal y asequible a Internet en los países menos desarrollados para 2020.

- Meta 17.16: Mejorar la colaboración y la cooperación mundial en materia de tecnología de la información y las comunicaciones y facilitar el acceso a la tecnología de la información y las comunicaciones y su utilización.

3. Indicadores de los ODS mencionados en el artículo:

- Porcentaje de hogares con acceso a Internet de banda ancha fija.

- Porcentaje de zonas pobladas con cobertura 5G.

4. Tabla de ODS, metas e indicadores:

| ODS | Metas | Indicadores |

|---|---|---|

| Objetivo 9: Industria, Innovación e Infraestructura | Meta 9.c: Aumentar significativamente el acceso a las tecnologías de la información y las comunicaciones y esforzarse por proporcionar acceso universal y asequible a Internet en los países menos desarrollados para 2020. | Porcentaje de hogares con acceso a Internet de banda ancha fija. |

| Objetivo 17: Alianzas para lograr los objetivos | Meta 17.16: Mejorar la colaboración y la cooperación mundial en materia de tecnología de la información y las comunicaciones y facilitar el acceso a la tecnología de la información y las comunicaciones y su utilización. | Porcentaje de zonas pobladas con cobertura 5G. |

¡Atención! Este espléndido artículo nace de la fuente del conocimiento, moldeado por una maravillosa tecnología patentada de inteligencia artificial que profundizó en un vasto océano de datos, iluminando el camino hacia los Objetivos de Desarrollo Sostenible. Recuerda que todos los derechos están reservados por SDG Investors LLC, lo que nos permite defender el progreso juntos.

Fuente: agendapublica.elpais.com

![]()

Únete a nosotros en un viaje transformador en https://sdgtalks.ai/welcome, para contribuir activamente a un futuro mejor.