![Tamaño del mercado de microfinanzas, participación | Informe de crecimiento global [2034] – Fortune Business Insights](https://fbi-reports-file.s3.us-west-2.amazonaws.com/fbi_l/infographics-svg-webp/microfinance_market.webp?#)

![Tamaño, crecimiento y participación del mercado de plantas de biogás | Informe Global [2034] – Fortune Business Insights](https://fbi-reports-file.s3.us-west-2.amazonaws.com/fbi_l/infographics-svg-webp/biogas_plant_market.webp?#)

![Análisis del ciclo de vida [LCA] Tamaño del mercado de software, crecimiento hasta 2034 – Fortune Business Insights](https://fbi-reports-file.s3.us-west-2.amazonaws.com/fbi_l/infographics-svg-webp/life_cycle_assessment_software_market.webp?#)

.jpg?h=12f17c40&itok=HlXS-5p_#)

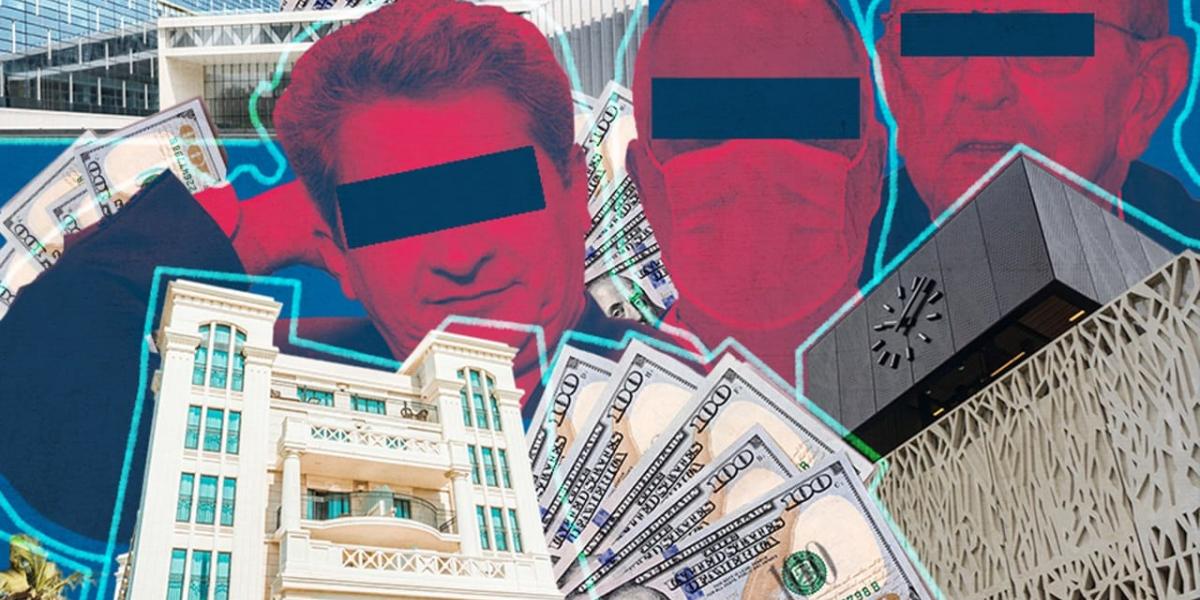

Puerto Rico. Paraísos fiscales coloniales, desarrollo y crecimiento económico – Resumen Latinoamericano –

Informe sobre el Modelo Económico de Puerto Rico y su Desalineación con los Objetivos de Desarrollo Sostenible (ODS)

Basado en el análisis de Martha Quiñones Domínguez (19 de noviembre de 2025), este informe evalúa la trayectoria económica de Puerto Rico, desde un enclave manufacturero a un paraíso fiscal colonial, y su impacto en la consecución de los Objetivos de Desarrollo Sostenible (ODS) de la Agenda 2030.

1. Introducción: La Paradoja entre Crecimiento Cuantitativo y Desarrollo Sostenible

El modelo económico de Puerto Rico presenta una dicotomía fundamental entre el crecimiento del Producto Interno Bruto (PIB) y el desarrollo humano y social sostenible. Históricamente, la isla ha implementado estrategias para atraer capital externo que, si bien generan indicadores macroeconómicos positivos, fracasan en transformar la estructura socioeconómica y en avanzar hacia metas clave de los ODS. Este informe analiza cómo tanto el modelo industrial del siglo XX como el actual régimen de paraíso fiscal perpetúan una dependencia estructural que obstaculiza el progreso en áreas críticas.

- Crecimiento Económico: Aumento cuantitativo de la producción y el capital, a menudo exógeno y concentrado.

- Desarrollo Sostenible: Proceso cualitativo que, según la Agenda 2030, busca la expansión de capacidades humanas, la justicia distributiva, el fortalecimiento institucional y la reducción de desigualdades (ODS 1, ODS 8, ODS 10).

2. El Modelo Histórico: Enclave Manufacturero y el Incumplimiento del Desarrollo Inclusivo

Durante la segunda mitad del siglo XX, Puerto Rico funcionó como un laboratorio de industrialización dependiente, impulsado por incentivos fiscales federales como la Sección 936. Aunque este modelo generó empleo y crecimiento del PIB, su estructura impidió un desarrollo endógeno y sostenible.

Impacto en los Objetivos de Desarrollo Sostenible:

- ODS 8 (Trabajo Decente y Crecimiento Económico): El crecimiento estaba desvinculado del desarrollo local. Las decisiones estratégicas permanecían en corporaciones externas, y el colapso del modelo tras la eliminación de los incentivos demostró su falta de resiliencia y sostenibilidad, dejando un vacío de trabajo decente.

- ODS 9 (Industria, Innovación e Infraestructura): No se fomentó una base industrial autónoma ni se diversificó la economía. El modelo funcionó como un enclave desconectado del tejido productivo puertorriqueño, sin generar innovación local ni fortalecer la infraestructura a largo plazo.

- ODS 10 (Reducción de las Desigualdades): Los beneficios del crecimiento no se distribuyeron equitativamente, manteniendo las desigualdades estructurales inherentes a una economía dependiente.

3. El Modelo Actual: Paraíso Fiscal Colonial y la Profundización de la Exclusión Social

En el siglo XXI, Puerto Rico ha transicionado hacia un paraíso fiscal de servicios, formalizado en la Ley 60 (antes Leyes 20 y 22). Esta estrategia busca atraer capital financiero e individuos de alto patrimonio mediante exenciones fiscales casi totales. Aunque genera ingresos en sectores específicos como el inmobiliario de lujo y los servicios profesionales, este modelo agrava las fallas del anterior en relación con los ODS.

Impacto en los Objetivos de Desarrollo Sostenible:

- ODS 1 (Fin de la Pobreza) y ODS 10 (Reducción de las Desigualdades): El modelo exacerba la desigualdad. Los beneficios se concentran en una élite inversora no residente, mientras amplios sectores de la población local enfrentan pobreza, migración y un acceso limitado a servicios básicos. La riqueza generada no se reinvierte en la economía productiva local.

- ODS 11 (Ciudades y Comunidades Sostenibles): Fomenta la especulación inmobiliaria y el desarrollo de enclaves de lujo, lo que aumenta el costo de vida y desplaza a las comunidades locales, en lugar de promover un desarrollo urbano inclusivo y sostenible.

- ODS 16 (Paz, Justicia e Instituciones Sólidas): El estatus de paraíso fiscal socava la justicia fiscal global y local. La soberanía económica está limitada por la Junta de Supervisión Fiscal (Ley PROMESA), lo que evidencia la debilidad de las instituciones locales para gobernar en favor del bienestar de su población. Este modelo reproduce una lógica neocolonial donde el territorio sirve a los intereses del capital global.

4. Conclusión: La Incompatibilidad del Modelo Colonial con la Agenda 2030

La trayectoria económica de Puerto Rico demuestra que la transición de un enclave manufacturero a uno financiero no constituye un avance hacia el desarrollo sostenible. Ambos modelos, arraigados en una relación de dependencia colonial, priorizan el crecimiento exógeno sobre el bienestar endógeno. El resultado es un ciclo de crecimiento sin desarrollo, donde los indicadores macroeconómicos ocultan una realidad de desigualdad social, precariedad económica y falta de soberanía.

Para alinearse con los Objetivos de Desarrollo Sostenible, es imperativo un cambio de paradigma que supere la lógica de enclave. Un verdadero desarrollo requiere:

- Fortalecer la autonomía productiva y la diversificación económica (ODS 8 y ODS 9).

- Implementar políticas fiscales justas que aseguren la redistribución de la riqueza y financien servicios públicos de calidad (ODS 10).

- Consolidar instituciones soberanas y democráticas capaces de diseñar e implementar una agenda de desarrollo centrada en las personas (ODS 16).

Mientras persista el marco de subordinación política y económica, Puerto Rico seguirá siendo un territorio donde la riqueza se acumula sin generar bienestar local, perpetuando un desarrollo ausente y contraviniendo los principios fundamentales de la Agenda 2030.

1. ¿Qué Objetivos de Desarrollo Sostenible (ODS) se abordan o están conectados con los temas destacados en el artículo?

-

ODS 1: Fin de la pobreza

El artículo conecta directamente con este objetivo al señalar que, a pesar del crecimiento económico generado por los modelos de manufactura y paraíso fiscal, “amplios sectores de la población enfrentan pobreza, migración y pérdida de poder adquisitivo”. Esto indica que el modelo económico no se traduce en bienestar para toda la sociedad.

-

ODS 8: Trabajo decente y crecimiento económico

Este es un tema central del artículo, que analiza críticamente la naturaleza del “crecimiento económico” en Puerto Rico. Se argumenta que tanto el modelo manufacturero como el fiscal generan un “crecimiento económico exógeno” y dependiente, pero no un “desarrollo endógeno” ni sostenible. Se menciona el “empleo industrial” del pasado y el debilitamiento del “empleo formal” en el presente, cuestionando la calidad y sostenibilidad del crecimiento.

-

ODS 10: Reducción de las desigualdades

El artículo enfatiza repetidamente cómo el modelo económico actual agrava la desigualdad. Describe un sistema que perpetúa la “desigualdad interna”, donde los beneficios “se concentran en una élite reducida” y cuyos efectos sociales son “aún más concentrados y excluyentes”. La falta de “justicia distributiva” es una crítica fundamental al modelo de paraíso fiscal.

-

ODS 16: Paz, justicia e instituciones sólidas

Se aborda este objetivo al describir la debilidad institucional y la falta de soberanía de Puerto Rico. El artículo menciona la “autonomía tributaria limitada”, la supervisión de la “Junta de Control Fiscal impuesta por la Ley PROMESA” y cómo el territorio ofrece su “marco legal y su soberanía limitada al capital global”. La estructura de “paraíso fiscal” en sí misma se relaciona con la necesidad de instituciones transparentes y responsables para evitar la evasión fiscal y la concentración de poder.

-

ODS 17: Alianzas para lograr los objetivos

El artículo analiza la relación de dependencia de Puerto Rico con el capital externo y Estados Unidos, lo que se relaciona con las alianzas globales. El modelo de paraíso fiscal se basa en atraer “capital externo” y “fortunas” mediante incentivos fiscales, lo que plantea cuestiones sobre la movilización de recursos internos y la equidad del sistema financiero global. La crítica a los paraísos fiscales como territorios que “acumulan riqueza global sin crear bienestar local” resalta los desequilibrios en las alianzas económicas globales.

2. ¿Qué metas específicas de los ODS se pueden identificar en función del contenido del artículo?

-

Meta 1.2: Para 2030, reducir al menos a la mitad la proporción de hombres, mujeres y niños de todas las edades que viven en la pobreza en todas sus dimensiones con arreglo a las definiciones nacionales.

Esta meta es relevante ya que el artículo afirma que el modelo económico actual no alivia la pobreza, sino que amplios sectores de la población la enfrentan. El fracaso del “crecimiento sin desarrollo” impacta directamente en la capacidad de reducir la pobreza.

-

Meta 8.1: Mantener el crecimiento económico per cápita de conformidad con las circunstancias nacionales y, en particular, un crecimiento del producto interno bruto de al menos el 7% anual en los países menos adelantados.

El artículo discute explícitamente el crecimiento del “producto interno bruto” (PIB) como una medida que, en el caso de Puerto Rico, no refleja un desarrollo genuino. Se menciona que el modelo de paraíso fiscal puede “reproducir resultados macroeconómicos similares a los de la etapa manufacturera”, pero este crecimiento es calificado como “exógeno” y “sin contenido social”.

-

Meta 8.2: Lograr niveles más elevados de productividad económica mediante la diversificación, la modernización tecnológica y la innovación.

El artículo señala que ni el modelo manufacturero ni el fiscal han logrado “diversificar la economía local”. La dependencia de un solo sector (primero manufactura, ahora servicios financieros para no residentes) es una característica central de la falta de desarrollo sostenible descrita.

-

Meta 10.1: Para 2030, lograr progresivamente y mantener el crecimiento de los ingresos del 40% más pobre de la población a una tasa superior a la media nacional.

Esta meta se ve directamente contradicha por el modelo descrito en el artículo, que afirma que “los beneficios se concentran en una élite reducida” y que los efectos distributivos son “concentrados y excluyentes”, lo que implica que los ingresos del 40% más pobre no están creciendo a una tasa superior.

-

Meta 16.6: Crear a todos los niveles instituciones eficaces y transparentes que rindan cuentas.

La descripción de Puerto Rico como una entidad con “soberanía limitada”, bajo una “Junta de Control Fiscal impuesta” y cuya política económica está “subordinada a los intereses metropolitanos”, apunta a una falta de instituciones eficaces y autónomas que puedan tomar decisiones en favor del desarrollo local.

-

Meta 17.1: Fortalecer la movilización de recursos internos, incluso mediante la prestación de apoyo internacional a los países en desarrollo, para mejorar la capacidad nacional para recaudar ingresos fiscales y de otra índole.

El modelo de “paraíso fiscal” basado en las Leyes 20, 22 y 60, que ofrecen “exenciones casi totales a inversionistas no residentes”, es la antítesis de esta meta. En lugar de fortalecer la recaudación de ingresos fiscales internos, el modelo se basa en renunciar a ellos para atraer capital extranjero, debilitando la capacidad del estado para financiar servicios públicos e infraestructura.

3. ¿Hay algún indicador de los ODS mencionado o implícito en el artículo que pueda usarse para medir el progreso hacia los objetivos identificados?

-

Indicador 1.2.1: Proporción de la población que vive por debajo del umbral nacional de pobreza.

Está implícito en la afirmación de que “amplios sectores de la población enfrentan pobreza”. Medir esta proporción sería clave para evaluar el impacto social del modelo económico.

-

Indicador 8.1.1: Tasa de crecimiento anual del producto interno bruto (PIB) real per cápita.

Este indicador se menciona explícitamente cuando el artículo habla del “aumento cuantitativo del producto interno bruto” y de cómo el modelo actual puede replicar el “crecimiento numérico” del pasado. El autor utiliza este indicador para argumentar que, por sí solo, no es una medida de desarrollo.

-

Indicador 10.1.1: Tasas de crecimiento de los gastos o ingresos familiares per cápita del 40% más pobre de la población y de la población total.

Está implícito en la discusión sobre la “justicia distributiva” y la “desigualdad interna”. La afirmación de que los beneficios “se concentran en una élite reducida” sugiere que la tasa de crecimiento de los ingresos del 40% más pobre sería muy inferior a la media nacional o a la del decil más rico.

-

Indicador 17.1.1: Total de ingresos del gobierno como proporción del PIB, por fuente.

Este indicador está implícito en la descripción del modelo de “paraíso fiscal”. Las “exenciones fiscales federales” y las “exenciones casi totales a inversionistas no residentes” bajo la Ley 60 impactarían directamente en la proporción de ingresos fiscales del gobierno, especialmente de fuentes corporativas y de altos patrimonios, en relación con el PIB.

4. Tabla de ODS, metas e indicadores

| Objetivo de Desarrollo Sostenible (ODS) | Meta del ODS | Indicador del ODS (Mencionado o Implícito) |

|---|---|---|

| ODS 1: Fin de la pobreza | 1.2: Reducir a la mitad la proporción de personas que viven en la pobreza. | Implícito (1.2.1): Proporción de la población que vive por debajo del umbral nacional de pobreza, referenciado en la frase “amplios sectores de la población enfrentan pobreza”. |

| ODS 8: Trabajo decente y crecimiento económico | 8.1: Mantener el crecimiento económico per cápita. 8.2: Lograr mayor productividad mediante la diversificación. |

Mencionado (8.1.1): Tasa de crecimiento del Producto Interno Bruto (PIB), criticado en el artículo como una medida insuficiente de desarrollo. |

| ODS 10: Reducción de las desigualdades | 10.1: Mantener el crecimiento de los ingresos del 40% más pobre de la población. | Implícito (10.1.1): Tasas de crecimiento de los ingresos del 40% más pobre, contradicho por la afirmación de que los beneficios “se concentran en una élite reducida”. |

| ODS 16: Paz, justicia e instituciones sólidas | 16.6: Crear instituciones eficaces, responsables y transparentes. | Implícito: La falta de autonomía institucional, evidenciada por la “Junta de Control Fiscal” y la “soberanía limitada”. |

| ODS 17: Alianzas para lograr los objetivos | 17.1: Fortalecer la movilización de recursos internos, incluida la capacidad de recaudación fiscal. | Implícito (17.1.1): Total de ingresos del gobierno como proporción del PIB, afectado negativamente por las “exenciones casi totales” del régimen de paraíso fiscal. |

Fuente: resumenlatinoamericano.org

¿Cuál es tu reacción?

Me gusta

0

Me gusta

0

Disgusto

0

Disgusto

0

Amor

0

Amor

0

Divertido

0

Divertido

0

Enojado

0

Enojado

0

Triste

0

Triste

0

Guau

0

Guau

0