La desigualdad de ingresos y riqueza en Canadá alcanza un nuevo récord – World Socialist Web Site

Análisis de la Disparidad entre Compensación Ejecutiva y Contribuciones Fiscales Corporativas y su Impacto en los ODS

Un informe reciente, titulado “Más para Ellos, Menos para Nosotros”, elaborado por Americans for Tax Fairness (ATF) y el Institute for Policy Studies (IPS), analiza la relación entre la compensación de altos ejecutivos y los pagos de impuestos federales en las principales corporaciones de Estados Unidos durante el período 2018-2022. El estudio documenta una disminución en las contribuciones fiscales corporativas junto a un aumento en la remuneración de sus directivos, una tendencia con profundas implicaciones para la consecución de los Objetivos de Desarrollo Sostenible (ODS).

Metodología y Alcance del Estudio

El análisis se centra en los datos fiscales y de compensación de corporaciones estadounidenses con beneficios acumulados en el quinquenio estudiado. La investigación identifica dos grupos principales de empresas:

- Un grupo de 64 corporaciones que, en al menos dos de los cinco años, destinaron más recursos a la compensación de sus cinco principales ejecutivos que al pago de impuestos federales.

- Un subconjunto de 35 corporaciones cuya factura fiscal acumulada durante todo el período de cinco años fue inferior a la compensación total de sus altos directivos.

Entre las empresas analizadas se encuentran nombres como AT&T, General Motors, Chevron, Ford, Netflix, Tesla y T-Mobile, entre otras.

Principales Hallazgos del Informe

Los resultados clave del estudio revelan una brecha significativa que afecta la capacidad de los estados para financiar programas sociales y avanzar en la agenda de los ODS.

- Corporaciones con Tasa Impositiva Neta Negativa: Las 35 corporaciones que pagaron menos en impuestos que a sus ejecutivos durante los cinco años, reportaron una compensación total de 9.5 mil millones de dólares para sus cinco directivos principales. En conjunto, estas empresas recibieron 1.8 mil millones de dólares en reembolsos fiscales netos, resultando en una contribución fiscal negativa.

- Empresas sin Pago de Impuestos: Dentro del grupo de 64 empresas, 18 no pagaron impuestos federales sobre la renta en el período. Estas compañías otorgaron a sus ejecutivos un total de 5.3 mil millones de dólares en compensaciones.

- Tasa Impositiva Efectiva Mínima: Las 64 firmas del estudio reportaron beneficios domésticos antes de impuestos de 657 mil millones de dólares, pero pagaron una tasa impositiva federal efectiva media de solo el 2.8%, muy por debajo de la tasa estatutaria del 21%. Simultáneamente, la compensación a sus ejecutivos superó los 15 mil millones de dólares.

Implicaciones para los Objetivos de Desarrollo Sostenible (ODS)

Estas prácticas fiscales y de compensación tienen un impacto directo en la viabilidad de varios Objetivos de Desarrollo Sostenible, al limitar los recursos públicos y acentuar las disparidades económicas.

ODS 10: Reducción de las Desigualdades

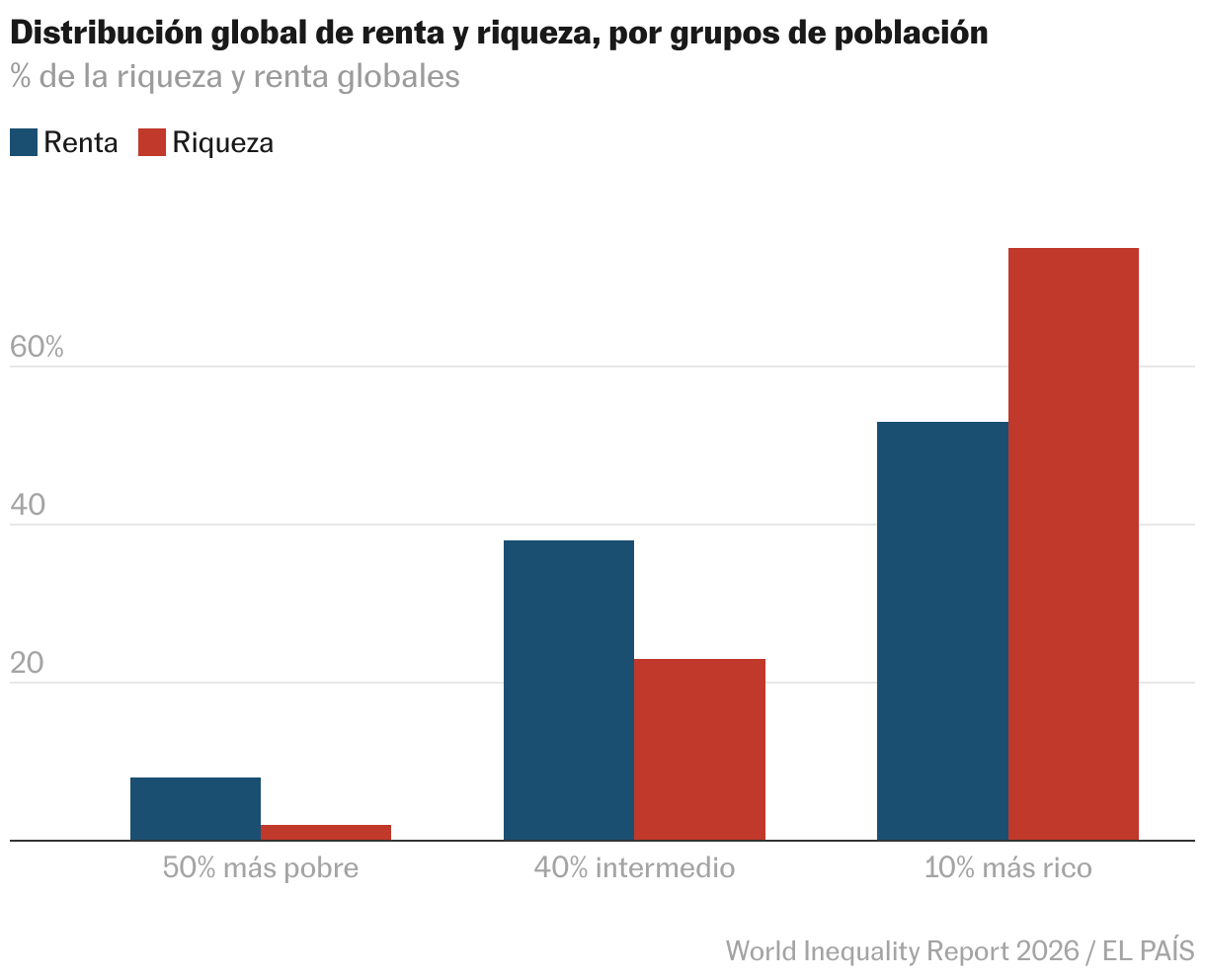

La creciente brecha entre la remuneración de los ejecutivos y la del trabajador promedio es un claro indicador de desigualdad. El informe señala que la relación de pago entre un CEO y un empleado medio pasó de 21 a 1 en 1965 a 344 a 1 en 2022. Esta disparidad contraviene directamente el objetivo de reducir la desigualdad de ingresos y promueve una concentración de la riqueza que obstaculiza el desarrollo equitativo.

ODS 8: Trabajo Decente y Crecimiento Económico

El informe presenta casos como el de Darden Restaurants, que se opone al aumento del salario mínimo para sus empleados mientras otorga compensaciones millonarias a sus directivos. Esta situación socava el principio de “trabajo decente” y remuneración justa para todos los trabajadores, un pilar fundamental del ODS 8. Un crecimiento económico que no se distribuye de manera equitativa no puede considerarse sostenible.

ODS 16: Paz, Justicia e Instituciones Sólidas

La minimización de las contribuciones fiscales por parte de grandes corporaciones debilita las instituciones públicas al privarlas de los recursos necesarios para financiar servicios esenciales como la sanidad, la educación y la infraestructura. Esta erosión de la base fiscal afecta la capacidad del Estado para funcionar de manera eficaz y transparente, comprometiendo la confianza pública y la solidez institucional que promueve el ODS 16.

Estudios de Caso: “Los Diez Terribles”

El informe destaca a diez de las corporaciones con las prácticas más extremas en esta materia:

- Tesla: Durante el período de cinco años, destinó 2.5 mil millones de dólares a la remuneración de sus altos ejecutivos, mientras que, a pesar de obtener 4.4 mil millones en beneficios, recibió un reembolso fiscal neto de 1 millón de dólares.

- Darden Restaurants: Con beneficios de 3.6 mil millones de dólares, pagó 120 millones a sus ejecutivos y solo 28 millones en impuestos federales, lo que representa una tasa efectiva del 0.8%.

- American International Group (AIG): La firma de seguros generó 17.7 mil millones en ganancias y pagó 406 millones a sus ejecutivos. Esta empresa fue rescatada con fondos públicos durante la crisis financiera de 2008, lo que pone de relieve la desconexión entre el riesgo asumido por la sociedad y la recompensa obtenida por sus directivos.

Análisis Histórico y Conclusiones

La tendencia observada no es reciente, sino el resultado de políticas fiscales implementadas durante décadas. Los datos históricos muestran una clara divergencia:

- La contribución de las corporaciones a los ingresos fiscales federales ha disminuido de un rango del 25-35% a mediados del siglo XX a menos del 15% en las últimas cuatro décadas.

- La tasa máxima del impuesto sobre la renta corporativa se ha reducido del 51% en 1986 al 21% actual.

- La brecha entre el aumento de los beneficios corporativos y la recaudación de impuestos como porcentaje del PIB se ha duplicado entre 1980 y 2022.

En conclusión, los hallazgos del informe sugieren que las actuales prácticas fiscales y de remuneración corporativa en Estados Unidos representan un obstáculo significativo para el avance hacia un desarrollo sostenible y equitativo. La reducción de la base impositiva corporativa limita la inversión pública necesaria para alcanzar los ODS, mientras que la extrema desigualdad en la compensación agrava las brechas sociales, contraviniendo los principios fundamentales de la Agenda 2030.

Análisis de los Objetivos de Desarrollo Sostenible en el Artículo

1. ¿Qué Objetivos de Desarrollo Sostenible (ODS) se abordan o están conectados con los temas destacados en el artículo?

El artículo aborda principalmente tres Objetivos de Desarrollo Sostenible (ODS) debido a su enfoque en la desigualdad económica, las prácticas fiscales corporativas y el impacto en la clase trabajadora.

-

ODS 10: Reducción de las desigualdades

Este es el ODS más relevante. El artículo se centra en la creciente brecha económica entre los ejecutivos de alto nivel y la población general. Documenta cómo las políticas fiscales y las prácticas corporativas han llevado a una “explosiva escalada en las compensaciones de los ejecutivos” mientras que la contribución fiscal de las corporaciones disminuye, exacerbando la desigualdad de ingresos y riqueza.

-

ODS 8: Trabajo decente y crecimiento económico

El artículo conecta directamente con este objetivo al contrastar los salarios de los ejecutivos con los de los trabajadores promedio. Menciona “ataques implacables a los trabajos, salarios y estándares de vida de la clase trabajadora” y el caso específico de Darden Restaurants oponiéndose a un aumento del salario mínimo para empleados que reciben propinas, que es de “$2,13 la hora”. Esto pone de relieve problemas relacionados con la remuneración justa y el trabajo decente.

-

ODS 16: Paz, justicia e instituciones sólidas

Este ODS es relevante porque el artículo critica el marco institucional y legal que permite el “saqueo sistemático de la economía”. Señala que la evasión fiscal corporativa a gran escala, facilitada por “administraciones sucesivas de los partidos Demócrata y Republicano”, debilita las instituciones públicas al privarlas de ingresos cruciales. La falta de rendición de cuentas de las corporaciones y la influencia en la política fiscal socavan la eficacia y transparencia de las instituciones gubernamentales.

2. ¿Qué metas específicas de los ODS se pueden identificar en función del contenido del artículo?

Dentro de los ODS identificados, se pueden señalar varias metas específicas que el artículo aborda de manera directa o indirecta.

-

Meta 10.4: Adoptar políticas, especialmente fiscales, salariales y de protección social, y lograr progresivamente una mayor igualdad.

El artículo critica directamente las políticas fiscales que han permitido a las corporaciones reducir drásticamente sus pagos de impuestos. Menciona que “la tasa máxima de impuesto sobre la renta corporativa se ha reducido del 51% al 21%” desde 1986. Además, expone cómo las políticas salariales han resultado en una brecha de pago masiva, lo que demuestra un fracaso en la adopción de políticas que promuevan la igualdad.

-

Meta 8.5: Lograr el empleo pleno y productivo y el trabajo decente para todas las mujeres y los hombres, […] así como la igualdad de remuneración por trabajo de igual valor.

Si bien el artículo no se enfoca en el empleo pleno, sí aborda la falta de “trabajo decente” y la desigualdad en la remuneración. El dato de que en 2020 el CEO de Darden ganó “538 veces el salario medio de Darden de $16,200” es un claro ejemplo de la extrema desigualdad salarial que contraviene el espíritu de esta meta.

-

Meta 16.6: Crear a todos los niveles instituciones eficaces y transparentes que rindan cuentas.

El informe analizado en el artículo sugiere que las instituciones gubernamentales, como el sistema fiscal, no son eficaces para hacer que las grandes corporaciones rindan cuentas. El hecho de que 35 corporaciones importantes no pagaran impuestos federales netos durante cinco años y, en cambio, recibieran “$1,8 mil millones en reembolsos fiscales netos” indica una falla institucional significativa en la recaudación de impuestos de manera justa y transparente.

3. ¿Hay algún indicador de los ODS mencionado o implícito en el artículo que pueda usarse para medir el progreso hacia los objetivos identificados?

Sí, el artículo proporciona varios datos cuantitativos que funcionan como indicadores claros, aunque no siempre oficiales de la ONU, para medir la falta de progreso en las metas identificadas.

-

Indicador para la Meta 10.4: La relación de pago entre el CEO y el trabajador mediano.

El artículo cita explícitamente este indicador: “En 1965, […] la relación promedio de pago CEO-empleado mediano era de 21 a 1. Para 2022, […] la relación promedio de pagos había aumentado a 344 a 1”. Este es un indicador directo y poderoso de la creciente desigualdad salarial.

-

Indicador para la Meta 16.6: Ingresos por impuestos corporativos como porcentaje de los ingresos federales totales.

El artículo proporciona datos históricos para este indicador, señalando que las corporaciones aportaban “entre el 25 y el 35% de todos los ingresos fiscales federales” a mediados del siglo XX, pero para 2022, esta cifra “había caído a solo el 8,7%”. Esto mide la eficacia de las instituciones fiscales para recaudar fondos del sector corporativo.

-

Indicador para la Meta 10.4: Tasa impositiva efectiva pagada por las corporaciones.

Se menciona que las 64 empresas estudiadas pagaron una “tasa efectiva media de impuestos federales de mísero 2,8%”, a pesar de que la tasa legal es del 21%. Esta tasa efectiva es un indicador clave de cómo las políticas fiscales se aplican en la práctica y su contribución a la desigualdad.

-

Indicador para la Meta 8.5: Nivel del salario mínimo.

La mención del salario mínimo federal para trabajadores que reciben propinas, que es de “$2,13 la hora”, sirve como un indicador del nivel de protección salarial para los trabajadores más vulnerables y del progreso hacia salarios decentes.

4. Tabla de ODS, metas e indicadores

| Objetivo de Desarrollo Sostenible (ODS) | Metas Correspondientes | Indicadores Específicos Identificados en el Artículo |

|---|---|---|

| ODS 10: Reducción de las desigualdades | Meta 10.4: Adoptar políticas, especialmente fiscales y salariales, para lograr progresivamente una mayor igualdad. |

|

| ODS 8: Trabajo decente y crecimiento económico | Meta 8.5: Lograr el trabajo decente e igualdad de remuneración por trabajo de igual valor. |

|

| ODS 16: Paz, justicia e instituciones sólidas | Meta 16.6: Crear a todos los niveles instituciones eficaces y transparentes que rindan cuentas. |

|

Fuente: wsws.org

¿Cuál es tu reacción?

Me gusta

0

Me gusta

0

Disgusto

0

Disgusto

0

Amor

0

Amor

0

Divertido

0

Divertido

0

Enojado

0

Enojado

0

Triste

0

Triste

0

Guau

0

Guau

0