.jpg?#)

:quality(85):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2020/12/509711.jpg?#)

¿Podría un impuesto a la IA y las criptomonedas financiar la acción climática – expoknews.com

Informe sobre la Propuesta de Impuestos a la Inteligencia Artificial y Criptomonedas para la Financiación Climática

Introducción: Un Nuevo Paradigma Fiscal para el Cumplimiento de los Objetivos de Desarrollo Sostenible

En el marco de la búsqueda de soluciones para la crisis climática, emerge una propuesta para gravar fiscalmente a los sectores de la inteligencia artificial (IA) y las criptomonedas. Esta iniciativa, impulsada por Laurence Tubiana, una de las figuras clave del Acuerdo de París, busca alinear el crecimiento de industrias de alto impacto ambiental con las metas globales de sostenibilidad, canalizando nuevos recursos hacia la consecución del Objetivo de Desarrollo Sostenible 13 (Acción por el Clima).

Fundamentos de la Propuesta: Justicia Climática y Responsabilidad Corporativa

La propuesta se sustenta en un principio de justicia climática y fiscal, argumentando que las actividades con una huella ecológica significativa deben contribuir a mitigar sus propios impactos. Este enfoque es fundamental para avanzar en el ODS 10 (Reducción de las Desigualdades), ya que la crisis climática afecta de manera desproporcionada a las comunidades más vulnerables.

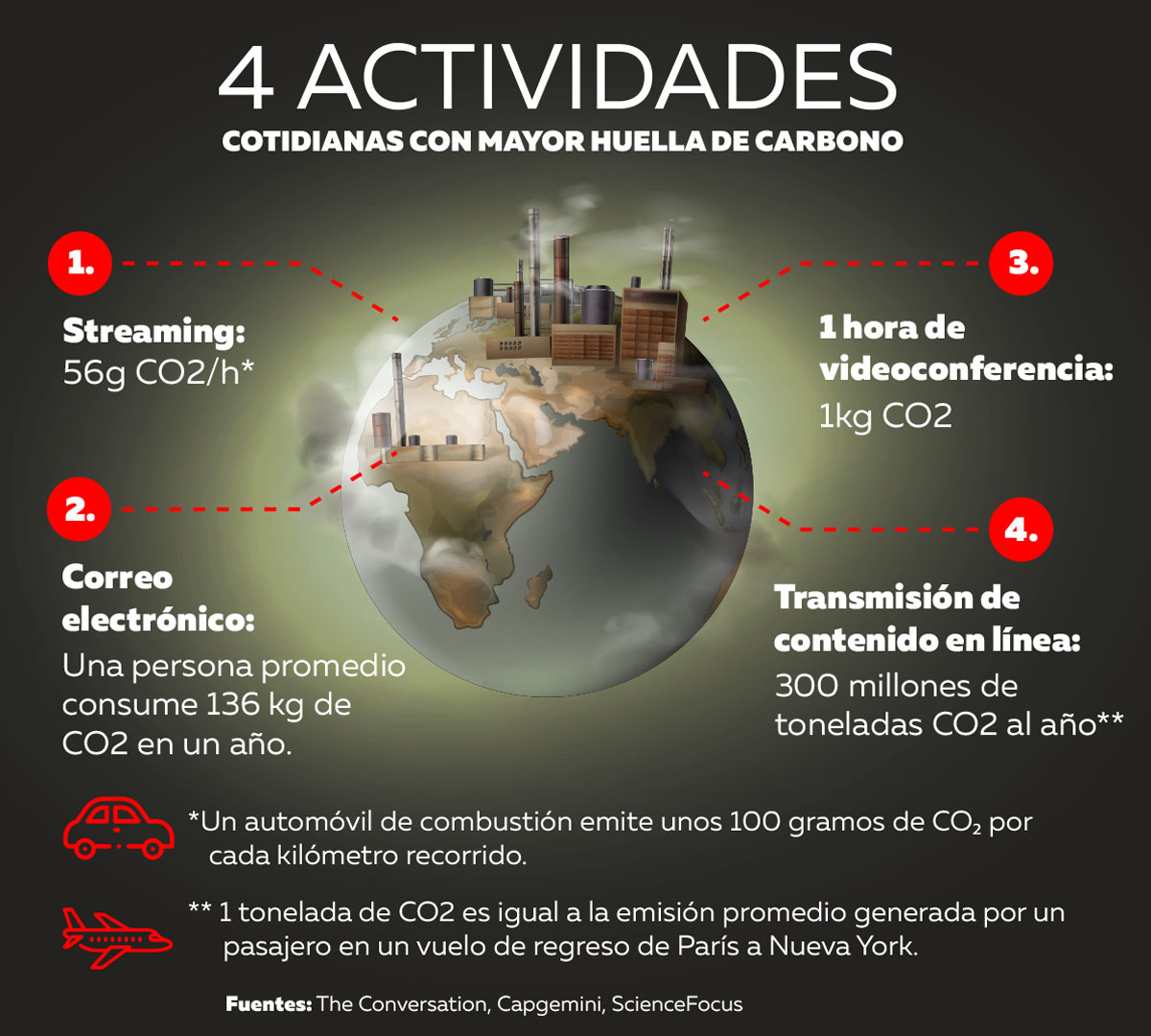

- Consumo Energético: Tanto la IA como la minería de criptomonedas demandan un consumo masivo de energía, lo que contraviene los principios del ODS 7 (Energía Asequible y no Contaminante) y el ODS 12 (Producción y Consumo Responsables). La minería de bitcoin, por ejemplo, iguala el consumo eléctrico de naciones enteras.

- Principio de “Quien Contamina, Paga”: La iniciativa busca aplicar una lógica de responsabilidad extendida a sectores que han operado con escasa regulación ambiental, estableciendo un precedente para la gobernanza de la industria tecnológica.

Análisis Sectorial y Desafíos de Gobernanza

El impuesto propuesto aborda problemáticas específicas de cada sector, al tiempo que plantea desafíos para la cooperación internacional, un pilar del ODS 17 (Alianzas para lograr los Objetivos).

Inteligencia Artificial

El impacto ambiental de la IA, aunque menos visible, es considerable. El entrenamiento de algoritmos y la operación de centros de datos ejercen una presión creciente sobre las redes eléctricas. La implementación de un gravamen enfrenta el reto de la movilidad de capital y la reubicación de servidores a jurisdicciones con menor regulación, lo que exige una gobernanza global coordinada para el desarrollo de una infraestructura sostenible, en línea con el ODS 9 (Industria, Innovación e Infraestructura).

Criptomonedas

El sector de las criptomonedas presenta una confluencia de riesgos que van más allá del impacto ambiental:

- Impacto Ambiental: Su elevado consumo energético es el principal argumento para la aplicación del impuesto.

- Estabilidad Financiera: La volatilidad inherente a estos activos genera riesgos sistémicos.

- Flujos Ilícitos: La opacidad de muchas transacciones las vincula con actividades delictivas, lo que hace necesaria una regulación que fortalezca el ODS 16 (Paz, Justicia e Instituciones Sólidas) mediante la promoción de la transparencia financiera.

Instrumentos Fiscales para la Agenda 2030

La propuesta de gravar la IA y las criptomonedas forma parte de una estrategia más amplia para generar fondos de solidaridad global. Se inspira en mecanismos ya implementados o en discusión:

- Impuestos a la Aviación: Países como Francia, España y Kenia han acordado gravámenes sobre vuelos de lujo, demostrando la viabilidad política de estos instrumentos.

- Impuesto al Transporte Marítimo: Se encuentra en debate un impuesto al carbono para este sector.

- Impuesto a las Transacciones Financieras: Se analiza un gravamen sobre la compra de acciones con un potencial recaudatorio significativo.

Estos mecanismos fiscales son herramientas clave para movilizar los recursos necesarios para financiar la Agenda 2030 en su totalidad.

Conclusión: Hacia una Fiscalidad Coherente con el Desarrollo Sostenible

La implementación de un impuesto a la inteligencia artificial y las criptomonedas representa una oportunidad para integrar la revolución digital en el marco de la sostenibilidad global. No se trata de frenar la innovación, sino de orientarla hacia un modelo responsable que contribuya activamente a los Objetivos de Desarrollo Sostenible. La coherencia política y la cooperación internacional serán determinantes para asegurar que el progreso tecnológico avance en paralelo con la justicia social y la protección del planeta, garantizando que los beneficios de la digitalización no se produzcan a costa del bienestar colectivo.

1. ¿Qué Objetivos de Desarrollo Sostenible (ODS) se abordan o están conectados con los temas destacados en el artículo?

ODS 13: Acción por el Clima

- El artículo se centra en la necesidad de encontrar “respuestas urgentes a la crisis climática” y propone mecanismos de financiación para la “acción climática”. La idea principal es gravar sectores con alto impacto ambiental, como la inteligencia artificial y las criptomonedas, para generar fondos destinados a la mitigación y adaptación al cambio climático.

ODS 17: Alianzas para lograr los objetivos

- Se destaca la importancia de la cooperación internacional y la creación de alianzas para implementar estas medidas fiscales. Se menciona el “Grupo de Trabajo sobre Impuestos de Solidaridad Global” y el acuerdo entre países como Francia, España y Kenia para gravar vuelos, lo que demuestra la necesidad de acción conjunta. También se aborda la necesidad de una “regulación transnacional” para evitar que las empresas eludan los impuestos.

ODS 7: Energía Asequible y no Contaminante

- El artículo subraya el “enorme consumo energético” de las tecnologías de IA y criptomonedas. Se menciona que “la minería de bitcoin, por ejemplo, consume tanta electricidad como un país entero como Polonia” y que los centros de datos de IA “consumen millones de kilovatios hora al año”. Esto conecta directamente con la necesidad de una mayor eficiencia energética y la transición hacia fuentes de energía sostenibles.

ODS 9: Industria, Innovación e Infraestructura

- La discusión gira en torno a industrias emergentes (IA y criptomonedas) y la necesidad de que su crecimiento sea sostenible. La propuesta de un impuesto busca que la “era digital no puede seguir operando al margen de la responsabilidad social y ambiental”, promoviendo una innovación que sea ambientalmente racional y no genere externalidades negativas.

ODS 10: Reducción de las Desigualdades

- El artículo enmarca la propuesta fiscal en una lógica de “justicia climática” y “justicia fiscal”. Se menciona que la “desigualdad climática se amplifica” y que el impuesto busca “equilibrar la balanza” haciendo que quienes más contaminan y se benefician económicamente contribuyan más. Esto se alinea con la adopción de políticas fiscales para lograr una mayor igualdad.

ODS 16: Paz, Justicia e Instituciones Sólidas

- Se aborda la necesidad de regulación para combatir el uso ilícito de las nuevas tecnologías. El artículo advierte que muchas operaciones de criptomonedas “están ligadas al crimen organizado o a flujos económicos opacos”. El impuesto se presenta como una “herramienta de regulación múltiple: económica, fiscal, ambiental y legal” para fortalecer las instituciones y reducir los flujos financieros ilícitos.

2. ¿Qué metas específicas de los ODS se pueden identificar en función del contenido del artículo?

-

Meta 13.a: Implementar el compromiso de movilizar recursos financieros para la acción climática.

El artículo se enfoca directamente en esta meta al proponer nuevos impuestos como un mecanismo para movilizar fondos. La estimación de que “se podrían recaudar más de 147 mil millones de euros al año” con gravámenes a la aviación es un ejemplo concreto de cómo se busca cumplir este compromiso para financiar la “mitigación, adaptación y justicia climática”.

-

Meta 13.2: Incorporar medidas relativas al cambio climático en las políticas, estrategias y planes nacionales.

La propuesta de crear un “impuesto a la IA y las criptomonedas” es una medida específica de política fiscal nacional que integra la acción climática. El artículo menciona que países como Francia, España y Kenia ya “acordaron nuevos gravámenes para vuelos”, demostrando la incorporación de estas medidas en sus políticas nacionales.

-

Meta 17.1: Fortalecer la movilización de recursos internos.

El núcleo de la propuesta es crear nuevos impuestos (“impuesto a la IA y las criptomonedas”, “impuesto sobre la compra de acciones”, “impuesto al carbono sobre el transporte marítimo”) para aumentar la recaudación fiscal de los países. Esto es una estrategia directa para fortalecer la movilización de recursos internos y destinarlos a fines de desarrollo sostenible.

-

Meta 9.4: Modernizar la infraestructura y reconvertir las industrias para que sean sostenibles.

Al proponer un gravamen sobre el alto consumo energético y el impacto ambiental de la IA y las criptomonedas, se incentiva a estas industrias a adoptar tecnologías más limpias y a ser más eficientes en el uso de los recursos. El objetivo es “hacerlo sostenible”, lo que implica una reconversión hacia prácticas ambientalmente racionales.

-

Meta 16.4: Reducir significativamente las corrientes financieras ilícitas.

El artículo menciona explícitamente que las criptomonedas presentan riesgos de “uso ilícito de fondos” y que muchas operaciones están “ligadas al crimen organizado o a flujos económicos opacos”. Un impuesto y una mayor regulación del sector son herramientas que contribuirían directamente a reducir estas corrientes financieras ilícitas.

3. ¿Hay algún indicador de los ODS mencionado o implícito en el artículo que pueda usarse para medir el progreso hacia los objetivos identificados?

-

Indicador 13.a.1: Importe de recursos financieros movilizados por año para la acción climática.

Este indicador está directamente implícito en las cifras mencionadas en el artículo. El texto especifica que los gravámenes a la aviación podrían “recaudar más de 147 mil millones de euros al año” y un impuesto sobre la compra de acciones podría generar “hasta 105 mil millones de euros”. Estas cantidades son una medida directa del progreso en la movilización de fondos para el clima.

-

Indicador 7.2.1: Proporción de la energía renovable en el consumo final total de energía.

Aunque no se menciona explícitamente, este indicador está implícito en la crítica al “enorme consumo energético” de la IA y la minería de criptomonedas. El artículo señala que “la minería de bitcoin… consume tanta electricidad como un país entero como Polonia”. Medir el progreso implicaría no solo reducir el consumo total, sino también aumentar la proporción de energía renovable utilizada por estos centros de datos y operaciones mineras, algo que un impuesto al carbono podría incentivar.

-

Indicador 9.4.1: Emisiones de CO2 por unidad de valor añadido.

La lógica central del artículo es “si contaminas, contribuyes”. Esto se relaciona directamente con la intensidad de carbono de las actividades económicas. El alto consumo energético de la IA y las criptomonedas implica altas emisiones de CO2. Un impuesto sobre estas actividades busca internalizar ese costo ambiental, y el progreso podría medirse por una reducción en las emisiones de CO2 por cada dólar de valor que estas industrias generan.

-

Indicador 16.4.1: Total de corrientes financieras ilícitas.

Este indicador es relevante por la mención de que las criptomonedas están vinculadas a “flujos económicos opacos” y al “crimen organizado”. La implementación de una regulación fiscal y legal sobre este sector, como la que se propone, tendría como uno de sus objetivos reducir estos flujos. Por lo tanto, una disminución en el volumen de transacciones ilícitas a través de criptomonedas sería una medida de éxito.

4. Tabla de ODS, metas e indicadores

| ODS | Metas | Indicadores |

|---|---|---|

| ODS 13: Acción por el Clima |

|

|

| ODS 7: Energía Asequible y no Contaminante |

|

|

| ODS 9: Industria, Innovación e Infraestructura |

|

|

| ODS 16: Paz, Justicia e Instituciones Sólidas |

|

|

| ODS 17: Alianzas para lograr los objetivos |

|

|

Fuente: expoknews.com

¿Cuál es tu reacción?

Me gusta

0

Me gusta

0

Disgusto

0

Disgusto

0

Amor

0

Amor

0

Divertido

0

Divertido

0

Enojado

0

Enojado

0

Triste

0

Triste

0

Guau

0

Guau

0